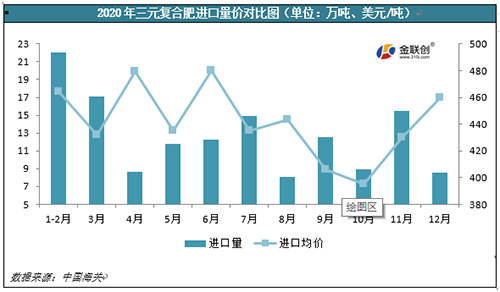

2020���҇��ͺϷ��M������Ҫ�Ը߶˵���Ԫ�ͺϷʞ��������yӋ�� 2020����Ԫ�ͺϷ��M������140.20�f�����M�ھ��r��405��Ԫ/�����cȥ������M�����p��0.87�f����������0.62%���M�ھ��r���@����ȥ�꣬ͬ���»�70��Ԫ/����������14.74%�������M�����^����·ݞ�2�¡�3�£��¾��M������17�f�����ң�4�¡�8�¡�10�¼�12���M���������^�٣���������9�f�����Ćr�߄ݷ���������r��ߵ��·ݞ�4�·ݺ�6�·ݣ���480��Ԫ/�����ң������Ͷ˃r���·ݞ�10�£������^�����@������395��Ԫ/�����ҡ�

�҇��M�ڵ���Ԫ�ͺϷ���Ҫ��Դ�ڶ��_˹�Ų���������r�����m��30�����Һ͵^�����ЏĶ��_˹�Ų���������r�����m�@�Ă������M�ڵ���Ԫ�ͺϷʔ���ռ�҇��ͺϷʿ��M������90%߀�࣬���������ҵ^�M���������^�٣�ռ�Ȳ���10%�� ���Q��ʽ�������҇��M�ڵ���Ԫ�ͺϷʣ�һ���Q��ʽռ��94.49%�������O�܈����M����؛���Q��ʽ5.49%����߀�ИO�������P����O�܅^������؛���Q��ʽ�� ����Iע�Ե�����2020���҇��M�ڵ���Ԫ�ͺϷ���Ҫ�������ڱ�����ռ�Ȟ�99.98%���Ĵ����Ϻ���������������ɽ�|�������M�ڣ�ռ�������� 2020����ڷ��� 1����Ԫ�ͺϷʳ��� 2020���҇���Ԫ�ͺϷʳ��ڔ��������^�����P�yӋ������2020���҇���Ԫ�ͺϷ���Ӌ��������114.46�f������ȥ������13.55%�����ھ��r��305��Ԫ/������ȥ��p��4.69%������6�¡�10�³������^�����քe��14.63�f����12.35���ң���4�³����������^�٣��s��6.5�f��������Iע�Ե������҇����ڵ���Ԫ�ͺϷ���Ҫ�������ϡ�������ɽ�|�����K���������Ĵ����ӱ���26��ʡ�У�����ʡ��ռ�������^�١�

2����Ԫ�ͺϷʳ��� �S��Ԫ�ͺϷʳ������IJ������ӣ���Ԫ�ͺϷʳ�����������څ�ݡ������P�����yӋ��2020���҇����ڶ�Ԫ�ͺϷ�103.29�f������ȥ��p��3.06%�����ھ��r��233��Ԫ/������2019��p��8.98%��2020���҇���Ԫ�ͺϷ���Ҫ���Ժ������������㽭�����K��ʡ�ݣ����Џĺ������ڵĔ����ӽ���Ԫ�ͺϷʿ���������50%���ҡ�

2021��ͺϷ��M�����A�y �S�����Ȼ������a�����IJ�����ߣ��^���ԵĻ���Ʒ�����γɣ�����ͨ�^���Һ��^���ߵ��{�أ��M�ڻ��ʌ������Ј���Ӱ��������pС���̕r�g�ȣ��طN���������M��ռ���w�������L�h�����������a���ĸ߶ˮaƷȡ�����S���طʵć��a�����M�������M�ڃr�������S֮�½��� �����P�������Ƅӣ��Լ�δ����“һ��һ·”�����߰l���£��AӋ2021���҇��ͺϷʳ��ڔ������^�m������������������Ԫ�ͺϷʣ��S�����H�J�ɶȵIJ�����ߣ����ڔ������ӌ��dz����@���M�ڷ��棬�S�����ȹ�ˇ���g�ij��졢�aƷ�|������ߣ��߶˷����a�����^�m���ӣ���Ԫ�ͺϷ����M�����������½���120�f�������� |

|

2020���҇��ͺϷ��M���ڸśr |

| 2020���҇��ͺϷ��M������Ҫ�Ը߶˵���Ԫ�ͺϷʞ������� 2021-01-30 14:23:01 |

|

2021��1��27�����ͺϷʃr�� |

| 2021��1��27�����ͺϷʃr�������߄ݣ� ɽ�|�����ͺ� 2021-01-27 13:44:35 |

|

2021��1��27���������r���� |

| 2021��1��27���������r�������߄ݣ� �������������� 2021-01-27 13:43:57 |

|

2020���҇���Ӌ���ڻ���2917 |

| ���Һ��P���չ��������½yӋ�����@ʾ��2020���҇���Ӌ�� 2021-01-27 10:55:12 |

|

���ҽ��x���������ƶ��~ʩ�� |

| �r�I�r�岿���ձ�ʾ����������2025���������Z�����rˎ�� 2021-01-27 10:54:42 |

|

�����_��ؓ������5.5�ɣ��A |

| ���ܣ����������_��ؓ������5.5�ɣ��ܶȮa���h���m�� 2021-01-27 10:54:03 |