�����S���K���÷ʵĆ���(d��ng)���������a(ch��n)�N�۷�����ζ���@��(g��)����(ji��)���M(j��n)����β�������N����ɵ���ô��?����Ҳ�ʹ��(sh��)�Ѷ��ˡ���Ŀǰ�˽����r��(l��i)�����|���Ļ���ʩ�������w�^�m(x��)���»���څ��(sh��)������(g��)�e����I(y��)�����⣬��ƽ���N���»�ռ�^�����(sh��)�����D��ʾ���ĸ�ۙ��15����I(y��)��(l��i)�����������N��ͬ�����ӣ���4���N��ͬ�ȳ�ƽ��������I(y��)�N����ͬ�̶��½�����(g��)�e���������_(d��)20-30%�� ����

������(j��)��������I(y��)��ӳ�������N��������Ҫ������“��(d��ng)”���^�硣����2018��9��10�£���������m(x��)���_(t��i)���ڡ������I�����ߣ������r(ji��)Ӌ(j��)Ϣ�A(y��)�յȷ�������r(ji��)������(du��)�^�������߃�(y��u)�����ȴ�(j��ng)�N�̴����F(xi��n)�e�O;��11����Ѯ����(ch��)����(d��ng)֮ǰ����(g��)�e�A(y��)���������Ӌ(j��)��һ�롣���ڂ��y(t��ng)����(ch��)������11��12�£���(j��ng)�N�̅s��(ch��)؛�e�O���½��������������t������������ˏ�ij�N�Ƕ��f(shu��)����9��10�·�δץס�r(sh��)�C(j��)�����ں��淭�P����(sh��)����̫�y���@�������������ֱ�ӵ��P(gu��n)ϵ�����D��Ҋ(ji��n)��2018��Ķ���(ch��)������ȓP(y��ng)����ٷ����߄�(sh��)������9-10�r(ji��)������ʎ���О�������11����Ѯ�_(k��i)ʼ���r(ji��)���_(k��i)������ģʽ��һֱ��2��ĩ�S������ԭ�ϵķ���������ŵ���ֹ����3�³����ܳɱ�֧�Ρ��ܼ�����؛�A(y��)�������Ј�(ch��ng)��Ú�����ӣ��r(ji��)����F(xi��n)�������������{(di��o)��50Ԫ/�����ҡ� ����

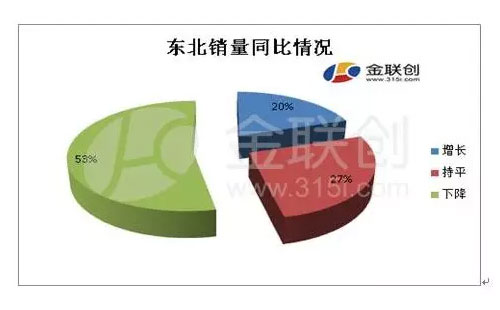

���������Dz��օ^(q��)���÷��^����D(zhu��n)׃���|�������һֱ���^ʢ�У����ǽ����؛���^�࣬�r(n��ng)�ñ��J(r��n)�������ڏ�(f��)�Ϸ��c����ʃr(ji��)����խ��r�£��r(n��ng)��ُ(g��u)�I��(f��)�Ϸ����@���ࡣ��������I(y��)��Ҫ�Ǐ�(f��)�Ϸ���I(y��)Ҳ�ɵ���ӡ�C�� ��������ɖ|������ʩ�����½���ԭ���ж�棬��Ҫ�w�F(xi��n)�������c(di��n)��һ�ǷNֲ�Y(ji��)��(g��u)�{(di��o)�����|���r(n��ng)������Ҫ�����ס����ȡ�����С��(��Ҫ���|���������ϲ���)����������ˡ��߲ˡ�ˮ���ȣ��������ס����ܽ�����Nֲ�Y(ji��)��(g��u)�{(di��o)��Ӱ푣����N��e�{(di��o)�����@����(j��)�y(t��ng)Ӌ(j��)�H2016-2017��砵����^(q��)���Nֲ��e��Ӌ(j��)���{(di��o)�p4648�f(w��n)����2019�����(j��)�Nֲ�����{(di��o)���@ʾ���|���^(q��)�r(n��ng)����������Nֲ��e�^�m(x��)�p�٣����к������½�15.8%�����֡��|���քe�½�2.7%��2.2%�����������෴�������܇�(gu��)����������(d��o)���a(b��)�N�������Nֲ��e�����L(zh��ng)څ��(sh��)�����^(gu��)��������١�����������࣬һ����÷���?j��)H������1/3��������Nֲ��e�Ĝp�٣�׃���nj�(d��o)���˻����������Ĝp�١� ���������r(n��ng)�������÷����½���������ǰ��20����������15�����@�������r(n��ng)��ƌW(xu��)ʩ���^���D(zhu��n)׃�����أ�Ҳ���r(n��ng)�Y�r(ji��)��ƫ�����أ�������������r(n��ng)�a(ch��n)Ʒ����Ƿ�ѣ��r(n��ng)�����M(f��i)�ȼ�(j��)�»����Ķ����M(j��n)ʩ�����½����mȻ�S�����o��(c��)�ĸ�����M(j��n)���r(n��ng)�a(ch��n)Ʒ�r(ji��)�����������ϓP(y��ng)�����S���r(n��ng)ˎ�����ϵ��r(n��ng)�Y�r(ji��)����ϓP(y��ng)�������ɱ��������Լ���سɱ������������沢δ��a(ch��n)Ʒ�r(ji��)��߶����ӡ� �������Ǽ�����؛�����ֹ���(y��ng)���\(y��n)�������ϡ����ڷN�N�P(gu��n)ϵ����2��ĩ֮ǰ����(j��ng)�N�̵�؛���^(gu��)��Ķ����٣�3���S����؛�r(sh��)�g�Ŀs�̣���(j��ng)�N���a(b��)�}(c��ng)��؛�EȻ���ӡ��@�^���(y��n)��I(y��)�Ĺ���(y��ng)�������\(y��n)ݔ���������䌦(du��)�h(yu��n)���x��I(y��)����δ��ǰ��؛�����\(y��n)������(l��i)�����������\(y��n)��Ԓ���\(y��n)ݔ�ɱ�������;�������Zʳ����(sh��)���p�٣����^܇�p�٣��\(y��n)���վo��׃��Ӱ������؛Դ��������λ�� �������w��(l��i)��������?y��ng)|���^(q��)�����������^�m(x��)�½����ИI(y��)��(j��ng)��(zh��ng)�ӄ�;��I(y��)�N�ۉ����������N��ͬ���½���I(y��)�������ࡣ��(l��i)Դ����(li��n)��(chu��ng)���� |

|

��(f��)�Ϸ��ИI(y��)��(j��ng)��(zh��ng)�ӄ�����I(y��)�N |

| �����S���K���÷ʵĆ���(d��ng)���������a(ch��n)�N�۷�����ζ���@��(g��)����(ji��)�� 2019-05-08 13:30:29 |

|

�����Ј�(ch��ng)���ھ����֏�(f��)֮�У� |

| ����“��һ”�^(gu��)�����Ј�(ch��ng)���ھ����֏�(f��)֮�У��� 2019-05-08 13:29:07 |

|

��������̎�ڽ��ֲ����A�Σ� |

| �������µ�һ�ܵ�����������㲻�ز����Ј�(ch��ng)�ձ��@�F(xi��n)���־� 2019-05-08 13:28:14 |

|

���Ј�(ch��ng)���ںܶ��������أ� |

| �����ijɱ�������(y��ng)�ͳ�����r�ȷ�����������Ј�(ch��ng)���ںܶ��� 2019-05-08 13:27:14 |

|

2019��5��8���������r(ji��)���� |

| ����2019��5��8���������r(ji��)�������߄�(sh��)������ɽ�|�A������ 2019-05-08 13:26:54 |

|

С��������(l��i)�ߵ����ʃr(ji��)���� |

| ����“��һ”�^(gu��)�����Ј�(ch��ng)���ھ����֏�(f��)֮�У��� 2019-05-08 09:33:15 |