����3��14�գ�2019ȫ���r(n��ng)�Y��I(y��)�L�U���،��}��Ӗ�����Ї��r(n��ng)�I(y��)���a(ch��n)�Y����ͨ�f(xi��)��������������ĴΕ��h�ϳɹ����_���Ї��r(n��ng)�Y��ͨ�f(xi��)���Ј�����������ѩ���ˡ�2018�껯���ИI(y��)�\����r��2019�����Ј��΄ݷ������Ĉ�棬��2019�괺������(n��i)�����Ј���r�M��������������A�y�� ����

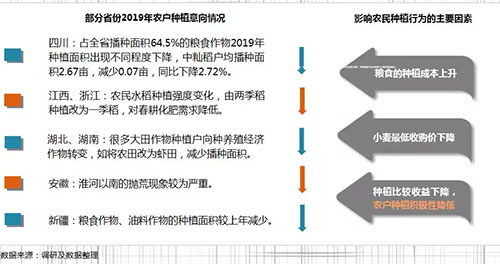

��������ѩ���������o���棬�������Ȼ��֏���(y��ng)��Ӱ푣�������I(y��)�_���ʲ��������������_���ʏ�2018���49.7%������3��5�յ�62.88%����Ҫ������Ȼ���ԭ�ϵ�������I(y��)�_���ʴ����������2018���17.48%������45.4%;ͬ�r��������@���_����Ҳ�ϝq��69.78%�� ���������棬�ܳɱ��������Z�r���Ե�Ӱ푣��r(n��ng)��Nֲ�e�O�Բ��ߣ���֮��ǰ�ܵ��r(n��ng)���÷��S���S�I���Y��s����Ӱ푣��������������^�����塣ͬ�r������(j��)����ʡ�ݴ����r(n��ng)���Nֲ�����{(di��o)�����I(y��)����(y��ng)��r��2019���r(n��ng)���Nֲ����������e�p�٣������r(n��ng)��N�B(y��ng)ֳ�Y(ji��)��(g��u)��׃������׃������r���AӋ2019�괺�������^2018�귀(w��n)���н��� ����ԭ�Ϸ��棬����ԭ���σr����䣬�����ʃr��֧�����Ȝp�����������2018��10����Ѯ�_��1540Ԫ/�����҃r����m(x��)�µ����ѽ�(j��ng)����Ŀǰ��1065Ԫ/��;��Ȼ����2019��1���_��5300Ԫ/�����ѽ�(j��ng)������ǰ��4500Ԫ/�����ҡ� �����Ј����F(xi��n)��r��2019�껯�ʃr���w���䣬Ŀǰ�ѽ�(j��ng)ֹ���ط�(w��n)��ȥ��10-12�µĴ���������g�����ʃr���ϝq����2019��3�»��ʃr����ֹ���ط�(w��n)������ƽ�����l(f��)�r���ѽ�(j��ng)��2018��11��5�յ�2127Ԫ/������2019��2��28�յ�1968.2Ԫ/����2019��3��5���ַ�����1985Ԫ/���� ��������(j��)�Ї��r(n��ng)�Y��ͨ�f(xi��)���y�㣬�������g�����ʌ�̎�ڹ���oƽ���B(t��i)���ʼ�⛷ʵĹ���(y��ng)�^����㣬���w������2019�괺���÷��б��ϡ��C�ϣ��AӋ2019��3����Ѯ���S���r(n��ng)�I(y��)������m(x��)ጷţ����ʃr����^�m(x��)С���ϝq�������_����������ԭ���σr����䡢����ή�s��Ӱ푣��AӋ�q������ ��������ѩ������2018�껯�ʮa(ch��n)�����棬�҇���Ӌ���a(ch��n)����5459.61�f��(�ۼ�����ͬ) ��ͬ���½�5.2% �����F(xi��n)������a(ch��n)�����B�m(x��)�½������ʡ��ʮa(ch��n)�����½���⛷ʮa(ch��n)��������ƽ������80%�Įa(ch��n)���½���������خa(ch��n)�����½��������_���ʻ�����ƽ����r�£��a(ch��n)�����{(di��o)����Ҫԭ��2018��������I(y��)ƽ���_���ʞ�58.25%��2017���_���ʞ�57.47%����2018��ϳɰ������خa(ch��n)�ܾ�����7000�f�����£��a(ch��n)�ܷքe����6689�f����6954�f���������քe��6.4%��4.4%�� �����M���ڷ��棬2018���҇����ʳ������p�٣��M�������ӡ�2018�꣬�҇������ڸ�V����ϼ�����2494�f����ͬ�Ȝp��1.6%;�M�ڸ��N�V����ϼ�����950�f����ͬ������4.8%���������p����Ҫԭ��ͬ�������س������p�ٌ��£�ȥ���҇����س����^�m(x��)�½�������219.45�f����ͬ�Ȝp��47%;������@�������@���ھ����L17%���ҡ����س��ڱ��������µ���������@�������@���ڱ����������ӵ�څ�ݱ������҇����ϳ��ڽY(ji��)��(g��u)���ڰl(f��)��׃���������M����С�����ӣ���Ҫ������Ԫ�ͺϷ��M���������ӣ�2018���҇���Ԫ�ͺϷ��M��������35.91�f����ͬ�����L32%;�Ȼ�⛵��M�����c2017�������ƽ�� ������淽�棬2018�깩�Nϵ�y(t��ng)��������ƽ����������������ȥ���°��껯�ʃr����m(x��)�ϝq����(j��ng)�I�L�U�Ӵ��Ӱ푣����ӽ�(j��ng)�N�̂�ʷe�O�Բ����������µ͡� ����

���������棬 2018���҇����ر��^���M��ͬ���½�7.56%������4957�f���������r(n��ng)�û���ʩ����Ҳ�B�m(x��)����ʬF(xi��n)�µ�څ�ݣ������r(n��ng)�õ��ʡ��ʡ�⛷�ʩ�����քe�½�3.84%��3.90%��2.69%�� �����Ј����F(xi��n)���棬2018���҇������ИI(y��)�������F(xi��n)�˴�����L����Ҫԭ���ǻ��ʃr����ϝq��2018��Ҏ(gu��)ģ���ϻ�����I(y��)2281��������̝�p��I(y��)379����̝�p��I(y��)̝�p�~ͬ�Ȝp��41.7%�������ИI(y��)���I�����6655.69�|Ԫ��ͬ�����L3.5%;�������~��293.43�|Ԫ��ͬ�����L70.1% �����е����������L������� ����ͨ�^���Ϸ������Կ�����2018���҇�����(n��i)�����Ј����w�ʬF(xi��n)�a(ch��n)��������������������������½�څ�ݣ��M�������ӣ����ʃr���ϝq���ИI(y��)�������������˭h(hu��n)�����������a(ch��n)���^�m(x��)�˳���2018�����M�Ј�Ҳ���F(xi��n)�˻��ӵ͎��׃�B(t��i)�����������������Ӻ��׃���� |

|

2019�괺������(n��i)�����Ј���r |

| ����3��14�գ�2019ȫ���r(n��ng)�Y��I(y��)�L�U���،��}��Ӗ�����Ї��r(n��ng) 2019-03-18 10:45:37 |

|

���ͷ����Ј����g���_ |

| �������Kʡ�������S�T�r(n��ng)�Y��(j��ng)�I�� ꐺ������Ј��������� 2019-03-18 10:43:56 |

|

�����Ј����к��D(zhu��n)�ęC������ |

| ��������(ji��)���2����Ѯ�R���µף����r���_ʼ������֮·���m 2019-03-18 10:43:03 |

|

�����Ј��qһƬ�����e���S |

| ���������Ј����ղ��օ^(q��)���ѽ�(j��ng)���ӣ��������Ј��ϵĸ��� 2019-03-18 10:42:13 |

|

���@�rλ�����|�ף��ٶȴ�� |

| �������ջ����Ј����І��ӣ��ɕ����g�������w�rλ�������{(di��o)�� 2019-03-18 10:41:11 |

|

��һ�Εr�g���@�rλ�����|�� |

| �������ջ����Ј����І��ӣ��ɕ����g�������w�rλ�������{(di��o)�� 2019-03-18 09:32:23 |