��������8�£�������������u�@���D�E���������a��I(y��)�ڿ�������ُ�I�����㲢�ǃr��ԭ��ŗ������ӽ��r�������(sh��)��I(y��)�x���ͦ��r�������ִ��������ʽ�����⣬�ձ鰴��“���I�ࡢ�ٕ���”�IJ��ԣ��M���܌�����Ĕ��n�������µIJ�ُ������݆���r�����ڏS�̲����У������ĵ�������˳������ס� ����

�����ı�݆���ص��r���ڿ������y(t��ng)���a�^(q��)�����H��100~150Ԫ(���r����ͬ)����ס��1800~1850Ԫ�ij��S��r;���S��l(f��)�r���mȻҲ���F(xi��n)��1700Ԫ�ĵ��r(�������½�1450~1500Ԫ�����ɹ�1550~1600Ԫ)�����ijɽ����Дֻ࣬��С�����r�Y��˾���ס����ν��N�̴�౾��“��Ҋ���Ӳ�����”���^���B(t��i)�ȣ���ʹ�e�^���ף�Ҳ��Ը�Г��L�U���@ô�ȁ��ģ����ǏͺϷ���I(y��)���aС���ʵ�ԭ�ϲ�ُ���IJ����Ͽ�������(sh��)�A�����A�|���A�еďͺϷ���I(y��)�x���ɽ�������ɹš��½��r���ݵ����֣������\�M�����F��վ�r����1830~1850Ԫ���������ʡ������I(y��)���N�����˜ʡ� ������݆�����Ј������ڣ����H���ν��N�̿������r�I(y��)�c���I(y��)������n�����a��I(y��)ͬ�����R���I(y��)�Ȍ��������˃��֜ʂ䣬Ҳ����“�ɂ����r����”����һ�ǂ��y(t��ng)ú�^��I(y��)��������ȫ�ɱ������Լ����Ƴɱ�100Ԫ�r�ޮa���r���������˞�1550~1600Ԫ;����t��������Ń���Ԫ�R�ʝq��6.77(7��30�����ЅR��)�r�����س����A�ڃr�������S���˞�1690~1730Ԫ��Ҳ�ஔ�ڿ�ʡ��l(f��)�r�� �����Č��H��r����Ҏ(gu��)ģ���z�ޡ��D�a�ȣ������ص��_���ʿ�����52%���ҡ����ڌ��a�ܿ��wጷ����Ŀ��ƣ��r��δ�_���ɱ������ˡ��S���ͺϷ���I(y��)�_��С�������a���ڣ����ز�ُ�r�c���س��څ��˳�ƽ����1700~1730Ԫ��ɽ���F�\��l(f��)�r���������c������һ�pһ�����鮔ǰ�Ј��ṩ�˃r��֧�Ρ� ����ӡ��MMTC��˾��7��25���_����һ݆���ز�ُ�Иˣ���(sh��)��������8��1�սؘˣ�Ͷ����Ч����8��7�գ����ڞ�9��17�ա��S��ӡ�˹�����7��26�Շ��H���؈�r����С�q�����_�ĺ�ɢ�bС�w�������x���r��235��Ԫ������245��Ԫ�������Ј�Ҳ��220��230��Ԫ�q��230��235��Ԫ���Ї���r���څR���{��������270~280��Ԫ���H�Ĉ�r�����mȻ�Ї��߳���������20~25��Ԫ�������]���\�༰�����L�U���Ї�������ӡ�����Ծ�һ����(y��u)�ݡ���ij�N���x���v�����س����x���r�_����(y��u)�������سɱ������ɞ鱾݆������I(y��)��l(f��)�ą��ˡ� ��������������I(y��)�Գֿخa���r��ӭ���˹��I(y��)�����ů��֮���ԏͺϷ���I(y��)�ӿ�С�������a�M�ȣ����džμ���������I(y��)ͦ�r�J�ɣ������߀�ǿ��]�����r��һ��δ��(w��n)����С�����A�վք�Ҳ�y���ʡ�������ǰ���N�̑T�څ������r����Д��ͺϷʃr�����⣬���]��7�µć��H�Ј�����С���՝q�Լ�ӡ�ˌ��Q���̵������������և��ȴ��N���ь��µò�δ�������ش泭������ ������(j��)Ϥ���ܣ�ɽ�|����������ϵȵز������a��I(y��)��ͣ�ͮa�������ИI(y��)�_�����^�m(x��)���ӣ���Ҳ�y�ĵ�λ�F(xi��n)����ڣ���ه�ڹ��I(y��)�������������r��r�S�ֱP���߄ݡ��AӋ8����Ѯ���y(t��ng)���a�^(q��)���S��r1800~1850Ԫ/���� ��������Դ���r�Y����(ӆ�̖��nzdbwx) �������ߣ���R�x |

|

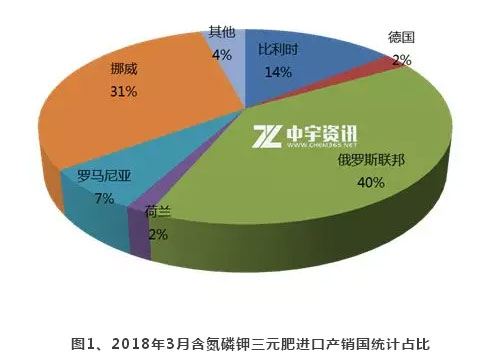

��������u�@���D�E��� |

| ��������8�£�������������u�@���D�E���������a��I(y��)�ڿ� 2018-08-07 16:01:34 |

|

�Ȼ��@�Ј��߄��^�����r��(w��n) |

| ����7�·��ԁ����Ȼ��@�Ј��߄��^�����r��(w��n)�����{�����K�� 2018-08-07 16:00:36 |

|

�طʰl(f��)չ�����r��ˮ�ܷʳ��m(x��) |

| ��������������طʰl(f��)չѸ�ͣ��ط�ռ��(j��)���Ј������ʳ��m(x��)���� 2018-08-07 15:59:29 |

|

���������ʮaƷ�P����(zh��)�У��� |

| ����8��2�������Q�״������Q�M������������10%�����25%�� 2018-08-07 15:58:11 |

|

���B�Ļ��ʹ�˾�l(f��)�����ژI(y��)�� |

| �����Ї����B�Ļ�������˾(���Ї����B�ġ�����˾���� 2018-08-07 15:57:14 |

|

2018��8��7�գ����ՏͺϷʃr |

| ����2018��8��7�գ����ՏͺϷʃr�����³��S�r�����Xһ������ 2018-08-07 10:08:23 |