����5��1�����rˎ�����ʵ�؛�����ֵ�����ʌ���11%���{��10%���·��ˮ·���\ݔ���յ���������Ҳ���{��10%�����⣬���I��I���̘I��IСҎģ�{���˵����N���~�˜����^ȥ��50�fԪ��80�fԪ���{��500�fԪ���Õr���鲻����I�p�p��ؓ�� ���������r�Y�ˁ��f���ڷ��Ϻ��rˎ�����a���N�ۭh������Ҏ��ʩ����ʡ�����X���p���ٶ�?!���죬�rؔ����������! ����

�����Ї������W�؈D ����3��28�գ�����Ժ���Օ��h���_���_�����ֵ���ĸ�Ĵ�ʩ���Mһ���p�p�Ј����w��ؓ��5��1���𣬽�ͨ�\ݔ�����������A��ŷ��յ��ИI���r�aƷ��؛�����ֵ�����ʏ�11%����10%������I���ИI��ֵ�����ʏ�17%����16%���AӋȫ��ɜp��2400�|Ԫ�� ����

�����˴Σ����h߀�{������ֵ��СҎģ�{���˘˜ʡ����I��I���̘I��IСҎģ�{���˵����N���~�˜����^ȥ��50�fԪ��80�fԪ���{��500�fԪ������һ�����ރ����S�ѵ�ӛ��һ��{���˵���I�D��ӛ��СҎģ�{���ˣ�������I���ܰ��^��������Ӌ���ă��ݡ� ����

����������Ҏ���D��СҎģ�{���˺���ֵ�������ʃH��3%����һ��{����(���N���~���^500�fԪ)�t��10%��ͬ�r��5��1�պ��rˎ�����ʵ�؛�����ֵ�����ʌ���11%���{��10%���·��ˮ·���\ݔ���յ���������Ҳ���{��10%���r�Y�ИI�Ķ�ؓ�Mһ���p�p�� �����{���˘˜��{���� �������N���~500�fԪ�Ľ��N����ʡ�����X? ����

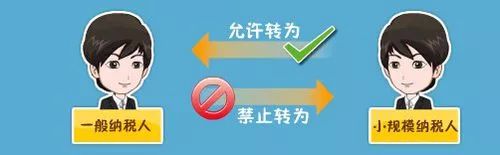

������Ҏ��ʩ��һ��{���˿��D��СҎģ�{���� ����С֪�R(СҎģ�{���ˡ�һ��{���˵ą^�e)�� ����1��СҎģ�{���˵��J���˜ʣ�����؛�����a�����ṩ�����ڄյļ{���ˣ��Լ��ԏ���؛�����a�����ṩ�����ڄ՞���������I؛�����l�������۵ļ{���ˣ��ꑪ����ֵ���N���~(���º��Q�����N���~)��50�fԪ���µ�;��ǰ�Ҏ������ļ{���ˣ��ꑪ���N���~��80�fԪ���µġ��������Q�ԏ���؛�����a�����ṩ�����ڄ՞�������ָ�{���˵���؛�����a�����ṩ�����ڄյ��N���~ռ�ꑪ���N���~�ı�����50%���ϡ� ����2��һ��{���˵��J���˜ʣ�������СҎģ�{��������������{���ˌ���һ��{���ˡ�

���������M�����}�� ���������N���~�_500�fԪ�Ľ��N��A��������ҎǰA��һ��{���ˣ���ֵ����������11%��5��1�պ���ҎA׃��СҎģ�{���ˣ���������׃������ֵ�������ʽ���3%���{���~�����Ͳ��١� �������罛�N��A�����M؛�r1900Ԫ/��Ӌ�㣬ُ�M2000���ͺϷʣ��M؛���r��3800000Ԫ(����)��һ��֮�Ȍ�2000���ͺϷ��N���ꮅ��ÿ�������u2500Ԫ�����N���~��500�fԪ�� ��������ԭҎ�������N��A����ֵ��һ��{���ˣ��m�ö��ʞ�11%�����{���~=�����N헶��~-�����M헶��~����Ӌ210741.82Ԫ�� ����Ӌ�㷽�����£� �����N헶��~=�N���~×11%�� �����M헶��~=(��ُԭ�ϡ�ȼ�ϡ�����)×����/(1+����)�� �����N헶��~=5000000×0.11=550000Ԫ�� �����M헶��~=3800000×0.11/1.11=339258.18Ԫ�� �������{���~= 550000-339258.18=210741.82Ԫ�� ��������Ҏ�����N��A���D��ӛ����ֵ��СҎģ�{���ˣ������ʞ�3%�����{���~=�N���~×3%����5000000×0.03=150000Ԫ�� �����@��ζ����5��1�պ�һ�����N���~�_500�fԪ���r�Y���N�̣��U�{��ֵ���~����210741.82Ԫ������150000Ԫ���p��60741.82Ԫ�� ������ֵ�����{1% �������Ϯa�N�h���ܜp���ٶ�? �����ԏͺϷʵ�ԭ�ϲ�ُ�����a���N�ۭh����������һ���{��ǰ���{�������ֵ���U�{�~���ȡ�

����1���{��ǰ�����ж���11%����ֵ�������� ����A-ԭ�����a�S�ң����O��ُ���a���ߺͼӹ��o�ϵȺ����r��11.0�fԪ���N�ەr�aƷ��ֵ90�fԪ(���еVԴ���˹��ɱ���������)���aƷ�N�۶�ǰ�r��100�fԪ�������r��111�fԪ����ֵ��11�fԪ�� ��������1.09�fԪ������ُ���a�Y�ϵĹ�؛���U�{�����{���~=�����N헶��~-�����M헶��~���ʏS���U�{��ֵ��9.91�fԪ�� ����B-�ͺϷ����a�S�ң���Aُ̎������111�fԪ(����ֵ��11�fԪ)��ԭ�ϡ����OB��ُ���a���ߺͼӹ��o�ϵȺ����r��12�fԪ(����ֵ��0.99�fԪ)���ͺϷ��N�ەr��ֵ30�fԪ���������S�r156.52�fԪ����Ʒ�r���к���ֵ��15.51�fԪ����ԭ�ϏS�Һ���ُ���a�Y�ϵĹ�؛�����U�{��ֵ��11.99�fԪ���ֿۺ�ҾߏS�U�{��ֵ��3.52�fԪ�� ����C-�ͺϷʽ��N�̣���Bُ̎�M156.52�fԪ(����ֵ��15.51�fԪ)�ďͺϷʣ��I�N�������ɱ�11.1�fԪ(����ֵ��1.1�fԪ)���N�ەr��ֵ40�fԪ���������ۃr212.02�fԪ����Ʒ�r���к���ֵ��21.01�fԪ���ֿۺ��N���U�{��ֵ��4.4�fԪ�� �����C�ϣ����ж���11%����ֵ�������r��ԭ�ϏS�ҡ��ͺϷ����a�S�Һ����ν��N�̺�Ӌ���{��ֵ��17.83�fԪ�� ����2���{�����ж���10%����ֵ�������� ����A-ԭ�����a�S�ң��U�{��ֵ������9�fԪ�� ����B-�ͺϷ����a�S�ң��U�{��ֵ������3.11�fԪ�� ����C-�ͺϷʽ��N�̣��U�{��ֵ������4�fԪ�� �����C�ϣ����ж���10%����ֵ�������r��ԭ�ϏS�ҡ��ͺϷ����a�S�Һ����ν��N�̺�Ӌ���{��ֵ��16.11�fԪ���p��1.72�fԪ�� ����ÿ�����ؿ��ٽ�15Ԫ��ֵ�� ������ú̿��ԭ�����a���؞����� ����һ������3��29��ɽ�|�������S����r(��11%��)1850Ԫ(���r����ͬ)Ӌ�㣬��ֵ���N���1850/1.11×11%=183Ԫ;��������ֵ������10%Ӌ�㣬�t��ֵ���N���1850/1.1×10%=168Ԫ; ��������183Ԫ-168Ԫ=15Ԫ���@15Ԫ��ζ����Iÿ�������~��ӯ���Ĕ��~�� ����ͬ������ú̿��ԭ�����a���أ��ڼ��Oُ�M���϶��ʶ���׃����r��: ����һ�����O����������856.5Ԫú̿(�������aһ�����غ�ú����1.5����3��28�գ��h����ú�r��ָ��������571Ԫ/����5��1�պ�ú̿�m��16%�Ķ��ʣ��tُ�M�@Щú̿��������ֵ���M헶��~��856.5/1.16×16%=118Ԫ�� ��������183-118=65��Ҳ�����f������11%����ֵ�����ʣ�ԭ��Ҫ�U�{��ֵ��65Ԫ��������10%��ֵ�����ʁ��㣬����Ҫ�U�{��ֵ��168-118=50�K�X��������p65-50=15Ԫ�� �������a���ؿ����ڵֿ۵��M헶�߀����늡����b��o��Ͷ�룬�ٶ�ُ�M���϶��ʶ���׃����������׃�Ӻ��Բ�Ӌ���t�����µ�10%��ֵ�����ʣ��tÿ��������Ҫ�U�{����ֵ�����Ԝp��15Ԫ�� |

|

���ˣ������rˎ��ֵ������10 |

| ����5��1�����rˎ�����ʵ�؛�����ֵ�����ʌ���11%���{�� 2018-03-30 11:41:46 |

|

���������������L���������� |

| �����ƽ������ʮa�I“���L�ğ���”���mȻ���w��· 2018-03-30 11:40:14 |

|

�ͺϷʱ��Ƚ��r��ԭ����ڣ� |

| �����R��4�£������^�Ĵ��������Ј�����“�����ݱ& 2018-03-30 11:39:16 |

|

�����Ј���ȱ�ڣ����߀�ֻ� |

| �����P��֮ǰ���͏��{�������أ�ϣ�������Ӵ����ȡ����� 2018-03-30 11:38:21 |

|

2018��3��30�գ����ȏͺϷʃr |

| ����2018��3��30�գ����ȏͺϷʃr���Ј������Ո��ȏͺ� 2018-03-30 09:42:26 |

|

2018��3��30�գ�����������@ |

| ����2018��3��30�գ�����������@�r���Ј������Ո��@�� 2018-03-30 09:41:36 |