|

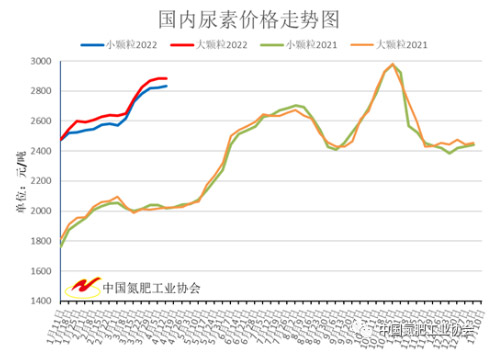

���ܣ�2022��4��4��-2022��4��10�գ�������(n��i)�����Ј�խ�������\�С��r(n��ng)�I(y��)�����I(y��)�����������������錦������Ӱ��������⣬�̼Ҷ̾����M�Ӷ࣬��I(y��)�̓r�������࣬�r��֧���D(zhu��n)���҅^(q��)�����@������I(y��)�A��ӆ���������㣬ԭ�ϳɱ�֧���^����ͦ�r��Ը�^�������ڃ�(n��i)�AӋ�����Ј����m(x��)��ʎ�\�С�����Ŀǰ��ɽ�|���S��rС���w��2760-2920Ԫ/�������ϳ��S��rС�w��2820-2860Ԫ/�����ӱ�С�w�����S��r2910-2920Ԫ/����

��I(y��)�a(ch��n)�N�淽�棺�����{(di��o)�锵(sh��)��(j��)�@ʾ������С�w�����خa(ch��n)��81.40�f�����h(hu��n)���ϝq3.23%�����w�����خa(ch��n)��21.79�f�����h(hu��n)���ϝq15.47%��С�w�������N��74.16�f�����h(hu��n)���½�2.96%�����w�������N��22.62�f�����h(hu��n)���ϝq11.02%��С�w�����خa(ch��n)�N��91.10%���h(hu��n)���½�5.81���ٷ��c�����w�����خa(ch��n)�N��103.83%���h(hu��n)���½�4.17���ٷ��c������Ӌ41.87�f�����h(hu��n)���ϝq11.53%��

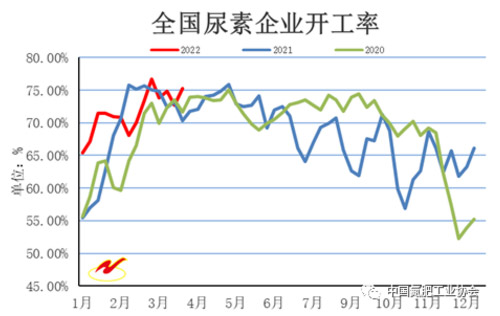

��I(y��)�_���ʷ��棺��(j��)2022��4��12���{(di��o)�飬ȫ�������ծa(ch��n)���s��16.12�f�����_���ʼs75.22%��������ú��ԭ�ϵ�������I(y��)�_���ʞ�77.06%������Ȼ�⡢���t���ԭ�ϵ�������I(y��)�_���ʞ�70.10%��ȫ��������I(y��)�_���ʺ���������ϝq2.54���ٷ��c��ͬ���ϝq4.91���ٷ��c������ú�^��I(y��)�_�����c��������ϝq0.59���ٷ��c��ͬ���ϝq7.23���ٷ��c�����^��I(y��)�_�����^�����ϝq7.95���ٷ��c��ͬ���½�1.48���ٷ��c��

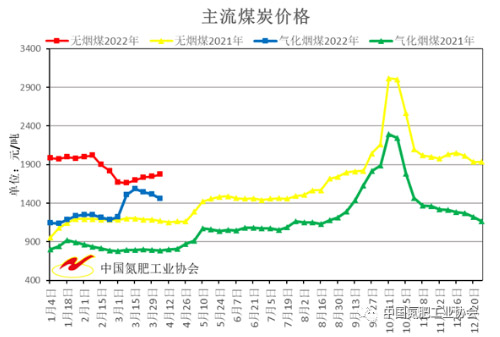

ԭ�Ϸ��棺����(n��i)ú̿�r����ʎ�\�С�ú̿�����M������ƽ��(w��n)�r�ڣ���Ҫ������Ӱ푣��\ݔ�^�����y�����¸��r��q����һ���Ј���ʎ�\�С�Ŀǰ�o��ú�������Sƽ���r��1775Ԫ/�����h(hu��n)���ϝq1.60%��ͬ���ϝq51.71%��������ͬ���ϝq6.80%���⻯��ú�������Sƽ���r��1463Ԫ/�����h(hu��n)���½�3.56%��ͬ���ϝq86.61%��������ͬ���½�3.05%���AӋ���ڃ�(n��i)ú̿�Ј���ʎ�\�С�

�F·���棺�F·�\ݔ�������������\���ֵ^(q��)����Ӱ푇��ء�

һ�܇���(n��i)������I(y��)��r����

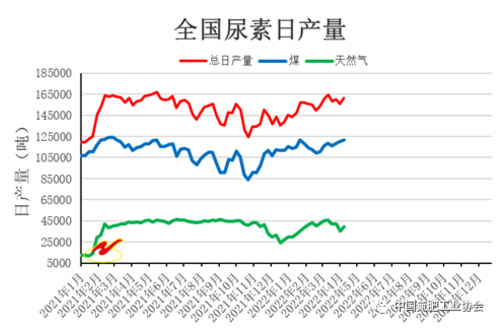

��(j��)2022��4��12���{(di��o)�飬ȫ�������ծa(ch��n)��16.12�f�����c����ͬ������ϝq3.49%��ͬ���ϝq4.03%������ú�^��I(y��)�ծa(ch��n)��12.14�f�����c����ͬ������ϝq0.77%��ͬ���ϝq8.60%�����^��I(y��)�ծa(ch��n)��3.98�f�����c����ͬ������ϝq12.78%��ͬ���½�7.83%��

�N�۷��棺�������خa(ch��n)�N�ʞ�93.79%���h(hu��n)���½�5.26���ٷ��c���N�������^�����@�ĵ^(q��)�����ϡ����C���F�ݵȵ^(q��)���N�������^�����@�ĵ^(q��)���ຣ����������ĵȵ^(q��)��

��淽�棺���սy(t��ng)Ӌ���c��I(y��)�a(ch��n)��ռȫ��95.49%Ӌ�㣬ȫ�����43.85�f�����ң��h(hu��n)���ϝq4.54�f�����c�f(xi��)��ȥ��ͬ�ڽy(t��ng)Ӌ���������a(ch��n)��I(y��)���26.35�f������ϝq17.50�f����

С�w�����س��S�r��h(hu��n)���ϝq��ƽ�����S�r��2832Ԫ/�����������܃r������ϝq9Ԫ/�����h(hu��n)���ϝq0.32%��ͬ���ϝq38.89%�����w�����س��S�r��h(hu��n)���ϝq��ƽ�����S�r��2884Ԫ/�����������܃r������ϝq1Ԫ/�����h(hu��n)���ϝq0.03%��ͬ���ϝq42.89%��

һ�܇��H�����Ј��ӑB(t��i)

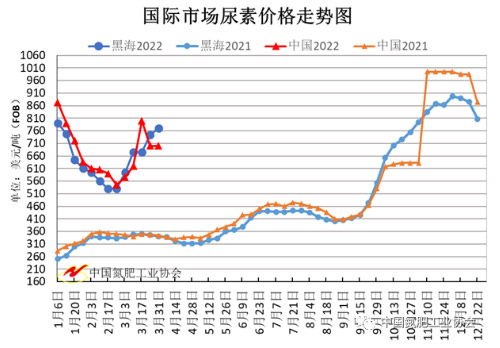

�����Ј������Բ����(sh��)�^(q��)���r���µ��������Ĉ�r��u�ߵ����Ҳ����I�ҡ�����800��Ԫ/��FOB�ij��r�h�����u����Ŀ�ˣ�ӡ���������������И˱�ȡ�������^������Q���w�����صijɽ��r�s��945��Ԫ/��FOB��ӡ�ȵ���������ü�ޣ�����Փ���v���Ĵ������͖|�ρ��Ј��������Mһ���U��

|